세무조사시 과세기준자문과 과세사실판단자문 총정리

과세기준자문과 과세사실판단자문이란?

세무조사를 받다보면 조사반에서 "과세기준자문"에 올리겠다, 혹은 "과세사실판단자문"에 올리겠다는 말을 하는 경우가 있습니다. 납세자와 이견이 있거나 단독으로 판단하기 곤란한 사항이 있는 경우 신청하는 건데, 두 개가 뭐가 다른 걸까요?

개요 및 차이점

조사사무처리규정 제32조(과세품질의 제고)

② 조사공무원은 조사과정에서 납세자와 이견이 있거나 단독적으로 판단하기 곤란한 법령해석 사항이 있는 경우에는 과세기준자문 신청서(별지 제25호 서식)에 의해 국세청 징세법무국장에게 과세기준자문을 신청할 수 있다.

③ 조사공무원은 조사과정에서 납세자와 이견이 있거나 단독적으로 판단하기 곤란한 사실판단 사항에 대해서는 과세사실판단자문 신청서(별지 제26호 서식)에 의해 지방국세청 또는 세무서 납세자보호담당관에게 과세사실판단자문을 신청할 수 있다.

과세기준자문은 스스로 판단하기 곤란한 "법령해석 사항"이 있는 경우, 국세청 징세법무국장에게 자문을 구하는 절차입니다. 반면 과세사실판단자문은 스스로 판단하기 곤란한 "사실판단 사항"이 있는 경우, 지방국세청 또는 세무서 납세자보호담당관에게 자문을 구하는 절차입니다.

세무조사를 담당하는 공무원들이 스스로 판단하기 부담스럽거나 어려운 법령해석 사항 혹은 사실판단 사항에 관하여

상위기관이라고 할 수 있는 국세청에 자문을 구해 그 자문결과에 따라 처리를 하도록 함으로써

합리적이고 통일적인 과세를 도모하는 절차라고 보시면 되겠습니다.

과세기준자문

과세기준자문신청서 양식은 아래와 같고요. "납세자"도 의견서를 제출할 수 있고, 또 제출해야 합니다.

국세청 법령사무처리규정 제27조의3(신청 및 접수) ① 과세기준자문 신청은 「과세기준자문 신청서(별지 제9호 서식)」(이하 이 절에서 "자문신청서"라 한다)로 하며, 신청기관은 「과세기준자문 신청대상 검토표(별지 제9호의2 서식)」를 작성하여 자문신청서와 함께 제출하여야 한다. 이 경우 자문신청내용에 대하여 납세자의 이견이 있는 때에는 「납세자 의견서(별지 제9호의3 서식)」를 반드시 제출하여야 한다.

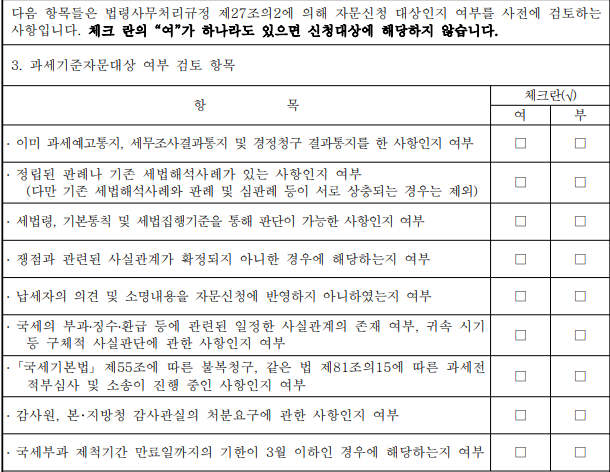

참고로 아래 항목 가운데 하나라도 해당사항이 있으면 과세자문신청대상에 해당하지 않습니다.

만약 국세청 징세법무국장(법규과장)이 볼때 과세기준자문 신청내용이

1. 세법의 입법취지에 따른 해석이 필요한 사항

2. 기존의 세법해석 또는 일반화된 국세행정의 관행을 변경하는 사항

3. 그 밖에 납세자의 권리와 의무에 중대한 영향을 미치는 사항

중 어느 하나에 해당한다면, 기획재정부장관에게 세법해석을 요청할 수도 있습니다.

과세사실판단자문

사실판단사항에 관한 과세사실판단자문 신청서 양식은 다음과 같습니다.

(예상되는) 납세자 의견을 기재하도록 되어 있네요. (과세기준자문에서는 납세자와 이견이 있는 경우 반드시 납세자 의견서를 첨부해야 하는 것과 대비됩니다)

과세사실판단자문 해당여부 검토표는 다음과 같습니다.

아래 하나라도 해당되면 신청 제외 대상입니다.

국세청, 고액⋅중요사건 과세 전에 외부전문가 의견 듣는다 (taxtimes.co.kr)

[한국세정신문] 국세청, 고액⋅중요사건 과세 전에 외부전문가 의견 듣는다

선례가 있는 사건도 송무국에 자문T/F 구성해 과세전 법리 지원 소송 결과도 직원 평가에 반영…우수직원 인센티브 승소사건 노하우 반영해 맞춤형 대응전략 제공 국세청은 부실과세를 줄이기

www.taxtimes.co.kr